El 8 de agosto el Gobierno Nacional radicó ante el Congreso de la República el proyecto de ley denominado “Reforma Tributaria para la Igualdad y la Justicia Social”. Según el Gobierno, con esta reforma se busca recaudar alrededor de COP $25 billones en el 2023 (1.72% del PIB) y a 2026 se esperaría llegar a ingresos por COP $50 billones, vía reducción en la evasión.

A continuación, se presenta el contenido del proyecto de ley:

PERSONAS JURÍDICAS – IMPUESTO SOBRE LA RENTA

A. Tarifa del impuesto sobre la renta se mantendría la tarifa general de renta del 35%. Para instituciones financieras quedaría como permanente la sobretasa (3 puntos adicionales), que actualmente aplica temporalmente hasta el 2025 (para una tarifa total del 38%).

Para las empresas industriales y comerciales del Estado y las sociedades de economía mixta del orden Departamental y Municipal en donde el estado posea más del 90% de participación y que ejerzan los monopolios de suerte y azar y de licores y alcoholes, la tarifa seguirá en el 9%.

Pasarían a estar gravadas con tarifa del 35% las siguientes rentas, actualmente del 9% (o en el último caso del 2%):

- De servicios hoteleros y ecoturismo de que tratan los numerales 3, 4 y 5 del artículo 207-2.

- De cultivos de tardío rendimiento (cacao, caucho, palma de aceite, cítricos y frutales).

- De empresas editoriales, personas jurídicas, cuya actividad económica exclusiva sea la edición de libros, revistas, folletos o coleccionables seriados de carácter científico o cultural.

- De servicios hoteleros, construidos, remodelados, así como los proyectos de parques temáticos, ecoturismo, agroturismo y muelles náuticos construidos y/o desarrollados en municipios de hasta 200.000 habitantes; servicios de cuidado, alimentación, enfermería, alojamiento, fisioterapia, recuperación y demás servicios asistenciales para turista adulto mayor.

- De rendimientos generados por la reserva de estabilización constituidos por las sociedades administradoras de fondos de pensiones y cesantías (rentas brutas especiales).

- Las provenientes del servicio de transporte marítimo internacional, que realicen naves o artefactos navales inscritos en el registro colombiano.

B. Tarifa del impuesto sobre la renta –Zonas Francas

La tarifa del 20% seguirá siendo aplicable siempre que se cuente con un plan de internacionalización aprobado y vigente al 1 de enero del año gravable con el cumplimiento del umbral mínimo de exportación establecido por el Gobierno Nacional, de lo contrario se aplicará la tarifa general del 35%.

El mismo requisito será extensible a las nuevas zonas francas creadas en Cúcuta para aplicar la tarifa especial del 15%. Se otorga un plazo de un año para dar cumplimiento al requisito de internacionalización, periodo en el cual se aplicará la tarifa vigente (20%/15%) para ese año gravable (2023).

Por su parte, las zonas francas unipersonales estarán sujetas a la tarifa del 35%.

C. Límite global a beneficios y estímulos tributarios

El valor de los ingresos no constitutivos de renta, deducciones especiales, rentas exentas y descuentos tributarios no podrá exceder del 3% de la renta liquida ordinaria antes de traer las deducciones especiales.

D. Deducibilidad de gastos

Se elimina la posibilidad de tomar como descuento el 50% del impuesto de industria y comercio (con la reforma solo podría ser deducible). Adicionalmente, se establece que no serían deducibles los pagos por afiliaciones a clubes y otros pagos, como apoyos a los empleados para vivienda, o erogaciones que correspondan a gastos personales de los socios, partícipes, accionistas, clientes y/o sus familiares, los cuales además se enfatiza que deberán ser considerados ingreso en especie para sus beneficiarios.

E. Eliminación de tratamientos especiales

Varios tratamientos especiales desaparecerían, entre estos: los ingresos no constitutivos de renta y ganancia ocasional por ciertas ventas de acciones en bolsa y ciertas capitalizaciones; algunos costos y gastos presuntos relacionados con cultivos de café; las exenciones de economía naranja, de desarrollo del campo, algunas rentas exentas asociadas a la vivienda de interés social y prioritario, la renta exenta por transporte fluvial, y la renta exenta para plantaciones forestales; el régimen de mega inversiones; los beneficios de Zese (incluidos los recientemente aprobados para Buenaventura y Barrancabermeja); ciertos beneficios relacionados con la industria cinematográfica; y ciertos beneficios relacionados con la Ley del Libro (Ley 98 de 1993).

En todo caso, se señala que para quienes hayan cumplido con los requisitos de ley se les respetarán los beneficios durante el tiempo que estaban previstos.

F. Modificación del concepto de “sede efectiva de administración”

Actualmente, las sociedades que se encuentran constituidas en el extranjero pueden ser tratadas a efectos tributarios, como sociedades nacionales cuando su sede de administración efectiva se encuentra en territorio colombiano. La propuesta del Gobierno introduce cambios que llevarían a que existiera una sede efectiva de administración con base en actividades del día a día, pues elimina menciones como “gestión decisiva”, “altos ejecutivos” y “alta gerencia”. Según lo menciona el Gobierno, el objetivo es evitar que se mueva la residencia fiscal de las sociedades, aunque la propuesta parecería no estar alineada con los parámetros técnicos que se acostumbran internacionalmente.

G. Tributación de entidades no residentes con presencia económica significativa en Colombia

Se propone crear el criterio de “presencia económica significativa”, bajo el cual los no residentes que califiquen, tributarían como si tuvieran un establecimiento permanente en el país, y las rentas asociadas a dicha “presencia económica significativa” se considerarían ingresos de fuente colombiana.

Existiría “presencia económica significativa” cuando el no residente:

- Obtenga en un año gravable ingresos brutos superiores a 31.300 UVT (para el 2022 COP $1.190 millones) por transacciones llevadas a cabo con personas ubicadas en Colombia, o

- Utilice un sitio web con dominio colombiano, o

- Tenga una interacción con 300.000 o más usuarios ubicados en Colombia, durante el año gravable.

Los anteriores parámetros serán vistos en conjunto cuando se trate de partes relacionadas.

Adicionalmente, los no residentes que les sea aplicable este criterio, podrán invocar los beneficios de los convenios para evitar la doble tributación suscritos por Colombia.

Los pagos por estos servicios estarían sujetos a una retención en la fuente del 20%. Este mecanismo será desarrollado de manera reglamentaria para aquellos pagos realizados por personas naturales (que no son agentes de retención) y que pagan con medios de pago colombianos (tarjetas de crédito emitidas por bancos en Colombia).

PERSONAS NATURALES – IMPUESTO SOBRE LA RENTA

A. Determinación del impuesto

Se propone que todos los tipos de ingreso (rentas de trabajo, de capital, no laborales, de pensiones, de dividendos y participaciones, y las ganancias ocasionales), se graven conjuntamente a las tarifas progresivas propias de las personas naturales (entre el 0% a 39%). Aun así, se mantendrían las cédulas hoy existentes (general, de pensiones, dividendos, más las ganancias ocasionales) para efectos de determinar las respectivas rentas líquidas cedulares. Su sumatoria, será la base de aplicación de la tarifa del impuesto.

La exención del 25% aplicable a rentas de trabajo se reduce a 790 UVT anuales COP $33 millones aproximados, hoy el límite es de 2.880 UVT, COP $109 millones.

El límite de rentas exentas y deducciones de la cédula general continúa siendo el 40% de los ingresos brutos menos los ingresos no constitutivos de renta, sin que pueda exceder un valor anual equivalente a 1.210 UVT anuales COP $51 millones aproximados, hoy el límite es de 5.040 UVT, COP $192 millones.

No se modificaría el umbral de ingresos brutos a partir del cual tributan las personas naturales.

En la determinación de la renta líquida de la cédula general se propone incluir un tope a los costos y gastos deducibles procedentes para las rentas de trabajo, que sería del 60% de los ingresos brutos. De excederse este tope, el contribuyente deberá informarlo expresamente en la declaración.

B. Pensiones

La exención sobre pensiones pasaría de 12.000 UVT (COP $456 millones) a 1.790 UVT anuales (COP $75 millones aproximados).

Se ampliaría este beneficio a las pensiones obtenidas en el exterior por parte de contribuyentes residentes en el país.

IMPUESTO A LOS DIVIDENDOS

A, Personas naturales

Los dividendos pagados a personas naturales residentes, y sus asimiladas, provenientes de distribución de utilidades que pagaron impuesto corporativo a nivel de la sociedad, pasarían de estar sujetos a una tarifa de entre el 0% y 10%, a la tarifa progresiva que corresponda al nivel de tributación de todas las rentas cedulares del contribuyente (entre el 0% a 39%). La tarifa de retención pasaría al 20% (actualmente está entre el 0% y 10%).

Los dividendos pagados a personas naturales no residentes, provenientes de distribución de utilidades que pagaron impuesto corporativo a nivel de la sociedad, pasarían a estar sujetos a una tarifa del 20% (hoy 10%).

B. Personas jurídicas

Los dividendos pagados a personas jurídicas no residentes, provenientes de utilidades que pagaron impuesto corporativo a nivel de la sociedad, estarían gravados a una tarifa del 20%, la cual se recaudaría vía retención en la fuente.

IMPUESTO AL PATRIMONIO

A. Se propone la reactivación del impuesto al patrimonio con carácter permanente, estableciéndose que se causará el 1 de enero de cada año gravable.

B. Como en el pasado, el impuesto gravaría principalmente a personas naturales (en el caso de ser no residentes se gravaría por el patrimonio poseído en el país), pero también algunas sociedades y entidades no residentes que posean bienes en el país tales como como inmuebles, yates, botes, lanchas, obras de arte, aeronaves o derechos mineros o petroleros. Las sociedades no residentes no estarán gravadas sobre las acciones, cuentas por cobrar, e inversiones en portafolio que posean en Colombia, ni tampoco serán contribuyentes respecto de los contratos de arrendamiento financiero que suscriban con residentes en Colombia.

C. El impuesto se generaría por la posesión de patrimonio líquido igual o superior a 72.000 UVT (COP $ 3.000 millones aproximados).

D. Para la determinación del impuesto procede la exclusión de las primeras 12.000 UVT (COP $ 502 millones aproximados) de la vivienda de habitación del contribuyente.

E. El impuesto al patrimonio se determinará conforme el siguiente rango de tarifas marginales:

F. Se adicionan las siguientes reglas especiales para determinar la base gravable del impuesto al patrimonio:

- Las acciones o cuotas de interés de sociedades nacionales que no coticen en la Bolsa de Valores de Colombia o entidad de reconocida idoneidad, se declararán por su valor intrínseco. Las que sí coticen, se declararán según cotización al último día hábil anterior a la fecha de causación (1° de enero).

- El valor patrimonial de las participaciones en fundaciones de interés privado, trust, seguros con componente de ahorro material, fondos de inversión o negocio fiduciario en Colombia o el exterior, corresponderá al patrimonio neto subyacente. Será el beneficiario final quien tiene la obligación de declarar estos activos en su declaración de impuesto al patrimonio.

GANANCIAS OCASIONALES

A. Las ganancias ocasionales, que hoy tienen una tarifa del 10%, se gravarían para las personas naturales residentes a la tarifa progresiva que corresponda al nivel de tributación de todas las rentas cedulares del contribuyente (hasta 39%), mientras que, para las sociedades residentes, y para los no residentes (personas naturales y jurídicas), la nueva tarifa sería del 30%.

B. Las indemnizaciones por seguros de vida estarán gravadas sobre el monto que supere las 3.250 UVT (COP $136 millones aproximados).

Actualmente el gravamen aplica sobre el exceso de 12.500 UVT (COP $475 millones).

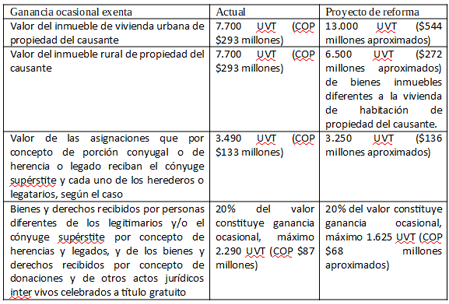

C. Se modifican las siguientes ganancias ocasionales exentas aplicables a la asignación por causa de muerte o de la porción conyugal a los legitimarios o al cónyuge así:

D. Las primeras 3.000 UVT (COP $126 millones aproximados) de la utilidad en venta de vivienda de habitación constituiría ganancia ocasional exenta (hoy son 7.500 UVT, COP $285 millones). Se eliminaría el requisito de consignar en cuentas AFC los dineros recibidos en la venta para la procedencia de dicha exención.

MEDIDAS SECTORIALES

A. Impuesto a los plásticos de un solo uso

Se plantea gravar la venta e importación de productos plásticos de un solo uso para envasar, embalar o empacar bienes. La tarifa sería del 0,00005 UVT por cada (1) gramo del envase, embalaje o empaque. Los responsables y sujetos pasivos del impuesto serían los productores y los importadores.

El impuesto no sería deducible en el impuesto de la renta o complementarios.

Están excluidos los plásticos de un solo uso que se utilicen para envasar, embalar o empacar fármacos y medicamentos y residuos peligrosos según la normativa vigente. Además, el proyecto de ley plantea que este impuesto no se causará cuando el sujeto pasivo presente la Certificación de Economía Circular –CEC, que será reglamentado por el Ministerio de Ambiente.

Por último, este impuesto, operará de manera conjunta con el impuesto al uso de bolsas plásticas del cual trata el articulo 512-15 del Estatuto Tributario.

B. Impuesto nacional al consumo de bebidas ultra procesadas azucaradas

El nuevo impuesto gravaría este tipo de bebidas con los siguientes valores:

| Contenido de azúcar (por cada 100 ml) | Tarifa (por cada 100 ml) |

| Menor a 4g | $0 |

| Mayor o igual a 4g y menor a 8g | $18 |

| Mayor o igual a 8g | $35 |

Las bebidas que estarían sujetas al impuesto incluyen aquellas a base de fruta en cualquier concentración, zumos, néctares de fruta, mezclas en polvo, bebidas azucaradas, bebidas energizantes, bebidas saborizadas, cualquier bebida que contenga azucares añadidos o edulcorantes, bebidas gaseosas o carbonatadas, bebidas deportivas, refrescos, aguas endulzadas o saborizadas, y bebidas a base de malta. Además, se incluyen los concentrados, polvos y jarabes que, después de su mezcla o dilución, permiten la obtención de bebidas azucaradas, energizantes o saborizadas.

Se exceptúan los derivados lácteos conforme se encuentran definidos en la Resolución 2310 de 1986 y además no se considera azúcar añadido los edulcorantes sin aporte calórico.

Los responsables del impuesto serían el productor, el importador, o el vinculado económico de uno y otro, y el impuesto debería discriminarse en la factura de venta.

El impuesto nacional al consumo de bebidas ultraprocesadas azucaradas constituye para el comprador un costo deducible del impuesto sobre la renta como mayor valor del bien.

C. Impuesto nacional al consumo de productos comestibles ultraprocesados y con alto contenido de azúcares añadidos

Se gravará la primera venta o importación de los productos comestibles ultraprocesados industrialmente y con alto contenido de azúcares añadidos y/o edulcorantes con una tarifa del 10%.

El responsable del impuesto será el productor, el importador, o el vinculado económico de uno y otro.

La base gravable del presente impuesto está constituida por el precio de venta. En el caso de los productos importados, el precio de venta corresponderá al valor declarado de la mercancía importada, en pesos CIF. No generará este impuesto las exportaciones.

Los productos que se incluyen de manera general como gravados son: Carne (salados o en salmuera, secos o ahumados), harina y polvo comestibles, de carne o de despojos, embutidos y productos similares de carne, despojos o sangre, preparaciones alimenticias a base de estos productos; papas fritas, patacones, chicharrones empacados, snacks o pasabocas empacados, galletas dulces (con adición de edulcorante), barquillos y obleas, incluso rellenos (gaufrettes, wafers) y wafles (gaufres), ponqués y tortas, bizcochos y pasteles de dulce, merengues, cacao en polvo con adición de azúcar u otro edulcorante, confites de chocolate, frutas recubiertas de chocolate y/u otros productos de confitería y repostería, y demás preparaciones alimenticias que contengan cacao, que no sean en bloques, tabletas o barras, y que tengan adición de azúcar u otros edulcorantes, artículos de confitería sin cacao (incluido el chocolate blanco), helados, incluso con cacao, salsa, sopas, cereales.

No generan este impuesto las exportaciones de los productos comestibles previamente señalados.

A diferencia del impuesto sobre las bebidas azucaradas y ultraprocesadas, aquí no se gravan los productos con miel, pero si se gravan los productos con edulcorantes, sean o no calóricos.

La base gravable del presente impuesto está constituida por el precio de venta. En el caso de los productos importados, el precio de venta corresponderá al valor declarado de la mercancía importada, en pesos CIF.

D. Impuesto nacional al carbono (INC)

El carbón será considerado como generador del INC. El impuesto se causará en la venta al consumidor final, en su autoconsumo, y en la importación para consumo propio. El impuesto será autoliquidado por quienes lo adquieran o utilicen para consumo propio dentro del territorio colombiano. Sin embargo, su tarifa será del 0% por los años 2023 y 2024, y a partir del 2025 se empezará a liquidar gradualmente con un porcentaje de la tarifa plena hasta el año 2028, año en que se aplicará la tarifa plena. El carbón de coquerías no causara el impuesto.

La tarifa se actualiza a COP $20.500 por tonelada de carbono equivalente. La referencia para el ajuste de la tarifa que se realizaría cada año a partir de la entrada en vigencia de los cambios del proyecto, sería la variación del IPC más un (1) punto hasta que sea equivalente a tres (3) UVT por tonelada de carbono equivalente (actualmente es 1 UVT).

Se mantiene la posibilidad de no causación del impuesto para los sujetos pasivos que sean carbono neutro (sujeta a reglamentación). Sin embargo, desde ya, se incorpora una limitación en los casos en que el sujeto pasivo obtenga la certificación como carbono neutro de un consumidor o usuario final que sea una sociedad o entidad vinculada económicamente, en cuyo caso solo obtendrá una compensación del 50%.

Con relación a la no causación, se modifica la redacción de la prohibición de concurrencia de beneficios, disposición que ha causado diferentes interpretaciones en su aplicación, de tal forma que, si la norma entra en vigor, la certificación de carbono neutro no podrá volver a ser utilizada para el mismo beneficio ni para ningún otro tratamiento tributario.

No se causará el impuesto en las exportaciones de combustibles hechas por el productor (hoy es en cualquier caso). Para el carbón, el impuesto no se causará en su exportación.

Se elimina la tarifa de COP $0 en las ventas de gasolina y ACPM a Guanía, Vaupés y Amazonas.

MEDIDAS PARA EL SECTOR EXTRACTIVO

Impuesto a las exportaciones de petróleo crudo, carbón y oro (IEPCCO)

Las exportaciones de bienes identificados con las siguientes tarifas arancelarias, generará para sus exportadores el IEPCCO sobre el precio de exportación por encima de cierto umbral, a una tarifa del 10%.

Partida Descripción

27.01 Hullas; briquetas, ovoides y combustibles sólidos similares, obtenidos de la hulla

27.02 Lignitos, incluso aglomerados, excepto el azabache.

27.03 Turba (comprendida la utilizada para cama de animales), incluso aglomerada.

27.04 Coques y semicoques de hulla, lignito o turba, incluso aglomerados; carbón de retorta.

27.09 Aceites crudos de petróleo o de mineral bituminoso.

La base gravable del impuesto se determinará a través de una proporción que usará como numerador la diferencia entre el precio umbral – fijado por el proyecto de ley – y el promedio mensual internacional observado – publicado y actualizado mensualmente por MinMinas – de cada uno de los minerales mencionados y, como denominador, el precio umbral.

El impuesto se causaría con la exportación y se declararía mensualmente. Cuando el precio mensual internacional observado sea igual o inferior al precio umbral no se causaría el impuesto.

El proyecto no hace referencia sobre la deducibilidad del costo o gasto registrado en los estados financieros como consecuencia de su causación, aunque podría considerarse deducible bajo las normas generales (artículo 115 del Estatuto Tributario - ET).

B. No deducibilidad de las regalías

Se prohibiría la deducción de las regalías pagadas al Estado por la explotación de recursos naturales no renovables.

La deducibilidad del costo o gasto registrado en la contabilidad por concepto de regalías en las compañías petroleras y mineras ha sido desde hace algunos años motivo de controversias, y varias decisiones del Consejo de Estado han determinado que su deducibilidad se analiza teniendo en cuenta el caso específico de cada contribuyente, y el artículo 107 del ET.

C. Otras disposiciones relativas al sector incluidas en las derogatorias

Se derogaría la posibilidad de amortizar aceleradamente en un término de 5 años las inversiones exploratorias realizadas entre el 2017 y el 2027 (parágrafo transitorio del artículo 143-1 ET).

Igualmente, se eliminaría la exclusión del IVA y la exención de aranceles e impuesto nacional a la gasolina y al ACPM para la venta de combustibles líquidos en zonas de frontera (inciso 1 del artículo 19 de la Ley 191 de 1995) .

También, se derogaría el incentivo a las inversiones en hidrocarburos y minería - CERT- (artículo 365 de la Ley 1819 de 2016).

OTRAS DISPOSICIONES

A. Pagos en especie

Se trataría como ingreso en cabeza de un contribuyente, los pagos que efectúe un pagador a un tercero por la prestación de servicios o adquisición de bienes destinados al beneficio de dicho contribuyente (incluyendo su cónyuge o personas vinculadas por cierto parentesco).

También se señala que los bienes y servicios gratuitos, o sobre los cuales no se pueda determinar su valor, no podrán ser tratados por el pagador como deducción para efectos del impuesto sobre la renta.

B. Declaración de activos en el exterior

Todos los residentes que tengan activos fuera de Colombia deberían presentar este reporte, ante la propuesta de eliminar el límite inferior de activos en el exterior actualmente existente (COP $76 millones).

C. Declaración por facturación (IVA e impuestos al consumo)

Se extendería al IVA e impuestos nacionales al consumo la facultad de establecer el impuesto mediante el sistema de facturación por parte de la DIAN, como actualmente se ha contemplado para el impuesto sobre la renta.

D. IVA en la importación de bienes objeto de tráfico postal que no excedan USD 200

Para la no generación de IVA en la importación de los bienes objeto de tráfico postal, envíos urgentes o envíos de entrega rápida cuyo valor no exceda de doscientos dólares USD$200, se requerirá que tales bienes sean originarios de países con los cuales Colombia haya suscrito un tratado de Libre Comercio (“TLC”), en virtud del cual, se obligue expresamente al no cobro de este impuesto. Lo anterior implica que no basta que los bienes procedan de países con los cuales se haya suscrito un TLC (como se prevé actualmente), sino que el factor determinante para el beneficio será su lugar de origen (fabricación) del bien.

E. Eliminación de los días sin IVA

Como se había anunciado, se eliminarían los denominados días sin IVA.

F. Ingreso Base de Cotización (IBC) de los independientes

Se propone mantener la base de aportes al sistema de seguridad social de los contratistas independientes en un 40%, la necesidad de aportar sobre cada contrato y la exclusión del IVA del ingreso. Se cambiaría el valor de la base para los no obligados a llevar contabilidad, pasando del valor mensualizado del contrato al valor efectivamente percibido.

G. Facultades extraordinarias

Se le concederían facultades extraordinarias al presidente de la república por 6 meses para modificar el sistema de carrera y la regulación de talento humano de la DIAN.

RÉGIMEN SIMPLE DE TRIBUTACIÓN (SIMPLE).

Se reducirían algunas de las tarifas aplicables al SIMPLE, para ciertos casos y rangos. Adicionalmente, se incluiría un nuevo grupo de actividades al SIMPLE para las actividades de educación, atención de la salud humana y asistencia social, con tarifas entre el 4.1% y 6.5% sobre los ingresos brutos anuales.

Se establecería que se entendería por no presentada la declaración del SIMPLE que no se acompañe del respectivo pago total.

ALGUNAS CONSIDERACIONES SOBRE EL TRÁMITE LEGISLATIVO

Los presidentes del Senado y la Cámara de Representantes, anunciaron su apoyo para dar trámite a este proyecto de ley, enfatizando el compromiso de la Bancada de Gobierno en el Legislativo.

A continuación, se señala el trámite del proyecto de ley, bajo el entendido que el mismo tendrá mensaje de urgencia, como lo señaló el presidente del Senado (aunque en la rueda de prensa, el Ministro de Hacienda, mencionó que por ahora no se acudiría al mensaje de urgencia). Considerando el anuncio del presidente del Senado, y al tratarse de una ley ordinaria, bajo el supuesto que tendrá mensaje de urgencia, el trámite que podría tener la ley sería el siguiente:

Paso Fechas Tentativas

Radicación 8 de agosto Publicación y trámite en Comisiones económicas de Senado y Cámara 9 de agosto Definición de ponentes en Senado y Cámara A más tardar el 12 de agosto Socialización y reuniones ponentes Agosto y septiembre Anuncio ponencia para primer debate en comisiones conjuntas y aprobación Octubre Presentación para segundo debate en plenarias Octubre y noviembre Discusión simultánea en Plenarias Senado y Cámara, segunda ponencia Noviembre Aprobación proyecto de ley Noviembre

Sin comentarios